正海磁材第三季度净利润同比降近七成,拟对控股子公司进行业务收缩

- 国际

- 2024-10-13 23:48:05

- 1253

深圳商报·读创客户端记者 靳恩琦

10月13日晚间,正海磁材(300224)发布了2024年三季报,新能源汽车电机驱动业务低迷,报告期内公司净利润同比降近7成。同时发布公告称,拟对控股子公司新能源汽车电机驱动系统业务进行业务收缩。

▌三季度正海磁材净利润同比降近7成

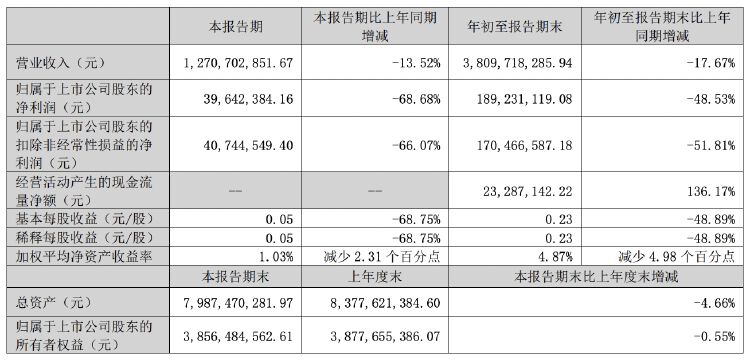

正海磁材三季报显示,2024年前三季度实现营业收入38.1亿元,同比下降17.67%;净利润1.89亿元,同比下降48.53%。其中,第三季度实现营业收入12.71亿元,同比下降13.52%;净利润3964.24万元,同比下降68.68%。

同时,正海磁材前三季度经营活动产生的现金流量净额同比增加136.17%,上期金额为负,公司称主要系报告期内收到的业务保证金增加所致。

正海磁材表示,报告期内,在市场竞争环境日趋严峻、下游部分应用行业需求萎缩等多重压力下,公司拓展国内外市场,实现高性能钕铁硼永磁材料产品销量同比增长,其中,家用电器市场增长60%,消费电子市场增长120%。

此外,报告期内,公司南通基地产能利用率逐步提升,进一步推动了公司平稳发展。

不过另一方面,报告期内正海磁材新能源汽车电机驱动业务低迷,营业收入和利润同比均大幅下降,业务空间缩小且呈持续压缩趋势。为提高运行效率,降低对业绩的负面影响,公司将对该业务进行经营优化及业务收缩。

公司认为本次经营优化及业务收缩,符合公司战略部署和实际发展状况,有利于公司聚焦主业,集中资源发展核心业务,提高核心竞争力;有利于公司增强持续经营能力,提升投资价值,实现高质量健康发展。

▌拟对控股子公司进行业务收缩

同日晚间,正海磁材还发布了一份关于控股子公司经营优化及业务收缩的公告。

据上述公告,正海磁材于2024年10月11日召开五届董事会第二十一次会议审议通过《关于控股子公司经营优化及业务收缩的议案》,因公司控股子公司上海大郡动力控制技术有限公司(以下简称“上海大郡”)经营的新能源汽车电机驱动系统业务近年连续亏损,对公司整体经营状况产生较大负面影响,公司拟对该业务进行经营优化及业务收缩。

资料显示,上海大郡成立于2005年,注册资本5,822.8765万元,是国内较早专注于新能源汽车驱动电机及其控制系统的研发、生产及销售的公司,营业范围为:汽车电子、电力电子、电机控制、机电一体化系列产品的技术开发等。

据正海磁材公告,2015年4月,公司完成发行股份及支付现金购买上海大郡81.5321%股权事项,对上海大郡持股比例增至88.6750%,上海大郡成为公司的控股子公司并纳入公司合并报表范围。

其后,2017年3月,公司收购少数股东熊平持有的上海大郡2.3558%的股权。2018年6月,因上海大郡未完成2017年业绩承诺,公司以零对价取得上海大郡原股东明绚新能源技术(上海)有限公司所持上海大郡剩余6.9692%股权。

至此,正海磁材持有上海大郡98%的股权。

正海磁材称,近年来,随着国家新能源汽车产业政策的逐步调整和新能源汽车市场的快速发展,新能源第三方电机驱动系统企业面临着日趋激烈的市场竞争。

一方面,整车厂“垂直一体化”加快,大多数车企已具备驱动系统自配能力,并凭借技术积累和持续创新,逐渐实现自给自足;另一方面,整车厂价格战愈演愈烈,整个供应链面临更加严峻的考验。受重要战略客户业务调整和市场竞争加剧等因素影响,公司新能源汽车电机驱动系统业务空间缩小且呈持续压缩趋势,业务持续发展面临严峻挑战。

据悉,自2020年以来,该业务连续亏损且营业收入占比已长期低于2%,对公司的整体经营发展造成了较大拖累。

因此,正海磁材拟对新能源汽车电机驱动系统业务进行经营优化及业务收缩,并授权公司管理层确定该业务经营优化及业务收缩策略及具体方案,并办理相关事宜。

正海磁材认为,本次对新能源汽车电机驱动系统业务进行经营优化及业务收缩,将产生相应的优化及收缩成本,预计将对公司2024年度财务状况和经营成果构成一定影响,具体影响金额以公司经审计确认的财务报告数据为准。

二级市场上,截至10月11日收盘,正海磁材跌6.39%,报10.25元/股,总市值84.08亿元。

发表评论