2025年人民币汇率展望

- 科技

- 2024-11-28 15:56:05

- 728

(芦哲系东吴证券首席经济学家、研究所联席所长 、中国首席经济学家论坛成员)

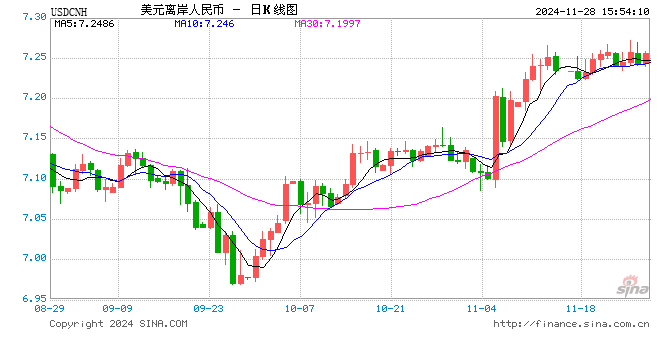

核心观点:在2025年对华加征关税政策正式落地之前,美元兑人民币汇率或延续“上有顶、下有底”的底线管理思路,预计USDCNY总体上保持在7.10-7.35的波动区间内震荡,然而当美国打响新一轮贸易摩擦信号弹之后,美元兑人民币汇率或将渐进突破这一区间,且波动率也将较2024年扩大,预计外部风险助推人民币汇率突破底线, USDCNY波动上限或触及7.40-7.50区间。

2025年人民币汇率展望:“宽财政”博弈“加关税”。预计2025年在“基本盘”面临关税挑战、“投机盘”期待人民币资产预期回报率提高、“政策盘”延续底线思路和预期管理的综合作用下,美元兑人民币汇率将在国内“宽财政”和外部“加关税”的路径下展开博弈,在2025年至2026年对华加征关税政策正式落地之前,美元兑人民币汇率或延续“上有顶、下有底”的底线思路,预计USDCNY总体上保持在7.10-7.35的波动区间内震荡,新一轮贸易摩擦或推动美元兑人民币汇率渐进突破这一区间,且波动率也将较2024年扩大。美国加征关税的时点和路径、“宽财政”政策加码的时点和规模等均存在较大不确定性,汇率预期或在矛盾切换中反复冲折。美元兑人民币汇率上行的幅度和节奏也取决于关税政策落地的节奏和中美谈判的进展,预计外部风险助推人民币汇率突破底线,从2025年的基准情形看,贸易摩擦压力下USDCNY波动上限或触及7.40-7.50区间。

2024年人民币汇率“基本面”的边际变化。(1)“基本盘”之商品贸易:出口企业累积的“待结汇盘”是稳定人民币汇率的内在力量,预计2024年12月至2025年1月,出口企业的结汇需求或继续释放,但是结汇规模或不及2024年三季度,从外部风险看,2024年12月份美联储议息会议和日本央行利率决议将是汇率市场的重要关注点,若再出现“日本央行超预期加息、美联储超预期降息”的组合,人民币对美元的单边汇率或在结汇需求释放的推动下重回7.0-7.10区间。

(2)“基本盘”之直接投资:海外对华直接投资在2024年二季度之后转为净流出,中国企业继续“走出去”,鉴于2018年中美贸易摩擦的经验,为应对2025年新一轮加征关税的风险,出口企业“待结汇”资金全部转为人民币的风险较低,或继续选择持有超额美元以应对进出口风险,同时继续加大“出海”投资力度,以规避加征关税风险。

(3)“投机盘”:跨境资金是否持续回流人民币金融资产,核心驱动力还是人民币金融资产的预期回报率,从2024年四季度末至2025年来看,证券投资账户下跨境资金流动方向,既取决于美联储降息路径与美元资产的强弱,也取决于人民币资产的表现,预计2025年证券投资账户或延续2024年8月至9月份的表现,在外部风险增大贬值压力时,成为稳定人民币汇率的边际力量。

(4)“政策盘”:在2025年可能继续面临“高利率、强美元”的外围环境以及中美贸易摩擦卷土重来风险下,人民币汇率可能仍然在特定阶段承受一定贬值压力,汇率管理底线依然是“坚决防范汇率超调风险”和“防止形成单边一致性预期并自我实现”,汇率政策或为对冲潜在的市场风险提前留出适当的“政策冗余度”。

风险提示:(1)特朗普组合政策效应不明晰,美联储“降息”路径不明确,美债收益率和美元流动性尚有不确定性;(2)特朗普加征关税或冲击欧元区经济和通胀,欧元区反应函数不明确,同时日本央行“加息”节奏不明确。

发表评论