恒润达生总资产仅8亿元欲募资25亿 近七成资产是现金仍要巨额“圈钱”|IPO高募资

- 旅游

- 2024-10-18 00:00:05

- 1193

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

系列文章:(1)丘钛微 (2)友升股份 (3)美科股份 (4)永杰新材 (5)恒润达生

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

截至10月15日,A股IPO排队的企业中,共有31家公司的预计募资额超过了20亿元,21家企业的募资额超过30亿元,11家企业预计募资额超过50亿元,2家超过100亿元。

其中,上海恒润达生生物科技股份有限公司(下称“恒润达生”)十分值得关注,其是一家没有主营产品上市、无营收且巨额亏损的公司。作为一家“三无公司”,恒润达生竟要募资25亿元,而公司总资产才8亿元左右,并且公司账面上基本上都是现金,几乎没有有息负债,因此募资的必要性存疑。

更重要的是,恒润达生“踩线”满足申报科创板第五套上市标准,而踩线达标的原因是给自己的估值畸高,显著高于已经有同类竞品上市的企业。既没有先发优势,自身核心技术又没有特别的优势,恒润达生迟迟未撤回上市申请。

“三无公司”总资产8亿欲募资25亿元 通过圈钱再设立三个公司?

招股书显示,恒润达生是一家创新药企业,专注于突破性免疫细胞治疗产品研发与生产的创新生物医药公司,主要聚焦恶性血液病和实体肿瘤等治疗领域。

恒润达生的产品均处于研发阶段,尚未开展商业化生产销售,无营收、无利润,资本市场上称该类企业为“三无公司”。

2019-2021年、2022年上半年,恒润达生主营业务收入都为0,归母净利润分别为-1.17亿元、-1.03亿元、-1.93亿元、-1.17亿元。

连续亏损的“三无公司”,恒润达生此次IPO竟计划募资25.39亿元。有意思的是,恒润达生2022年上半年末的总资产仅7.11亿元。

25亿元的IPO募资额,是恒润达生总资产的3倍还多。换言之,恒润达生计划通过IPO再募资三个公司。

更有意思的是,恒润达生此次IPO募资中竟然还有6亿元用于补充流动资金。事实上,恒润达生账面不仅“不差钱”,而且广义货币资金占总资产的比例接近七成。

截至2022年上半年末,恒润达生账面上的货币资金为0.66亿元, 交易性金融资产为4.22亿元,合计4.88亿元,占总资产的比例为68.7%。并且,公司账面上的有息负债几乎为0,没有负债及流动性压力。

“踩线”满足申报标准 估值畸高远(金麒麟分析师)超同行

由于恒润达生无营收、连续亏损,其只能选择科创板第五套上市标准上市。科创板第五套上市标准为:“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

值得一提的是,恒润达生能够达到40亿元的估值,与申报IPO前夕的最后一次增资估值有关。2021年4月27日,恒润达生完成申报IPO前的最后一次增资,估值高达42.73亿元。

然而在2020年10月12日,也就是恒润达生2021年4月前的一次增资,公司的投后估值为18.68亿元。也就是说,恒润达生的估值在短短半年内增长了128%,激增24.05亿元。

也正是靠着最后一次翻倍增长的估值,恒润达生才能够满足科创板第五套上市标准的申报条件。但公司高估值是否具备合理性?

截至招股书披露日,HR001治疗复发/难治性B细胞非霍奇金淋巴瘤(r/r B-NHL)适应症以及HR003治疗复发/难治性多发性骨髓瘤(r/r MM)适应症,已处于II期注册临床试验阶段,HR001、HR003是恒润达生的两大核心产品。

其中HR001治疗r/r B-NHL 项目进展最快,招股书显示预计2023年NDA申请获受理。

申报材料显示,国内市场治疗r/r NHL 适应症的产品有多家上市,此外包括 HR001 在内还有数款处于 II 期临床试验及以后研究阶段的各类型在研药物。其中,国内已获批上市的同类产品有奕凯达与倍诺达;在同一适应症上,国内已有福可苏(驯鹿生物)、赛恺泽(科济药业)获批上市。

其中,已上市的同类产品倍诺达,是港股上市公司药明巨诺旗下产品。截至2024年上半年,倍诺达持续商业化,是药明巨诺主要的营收来源。

有意思的是,恒润达生在申报IPO时,药明巨诺旗下的倍诺达已经上市,彼时药明巨诺公司的整体市值仅11.6亿元左右,而“三无公司”恒润达生的估值却超过了40亿元(IPO预估值高达100亿元)。

在倍诺达持续商业化的当下,药明巨诺的总市值也就6、7亿元左右,远远低于没有产品上市的恒润达生。

按照IPO预计募资额计算,恒润达生的估值更高。招股书显示,恒润达生预计发行不超过5,000万股且不低于本次发行后公司总股本的 25%,预计募资25.39亿元,IPO预估值高达100亿元。100亿元的预估值,比恒润达生最后一次增资的估值42.73亿元又实现了翻倍增长。

已有竞品上市且有市场估值的背景下,恒润达生百亿元的IPO预估值明显偏高。此外,超过40亿元估值也有待商榷,因为远远高于有同类产品上市的药明巨诺的10亿元左右。

与恒润达生HR001治疗r/r B-NHL 项目同一适应症的已获批上市竞品赛恺泽,是港股上市公司科济药业旗下的产品。目前,科济药业-B的市值约为22亿元人民币,远远低于40亿元、100亿元。

主打产品并无先发优势 为何迟迟不撤回申请?

上文提到,恒润达生的还未上市的核心产品HR001治疗r/r B-NHL 已经有多家同类竞品上市,还有同一适应症的产品上市,在研竞品也接近两位数。

由此可见,恒润达生的核心产品HR001治疗r/r B-NHL,在市场上并没有先发优势。 并且,HR001 治疗 r/r B-NHL 与国内外已获批上市的同适应症 CAR-T 产品技术路径不存在重大差异,也就是在技术路径上也没有大的创新。

恒润达生另一大核心产品HR003 治疗 r/r MM 适应症,在境外及境内已有同类产品获批上市或申请NDA。换言之,恒润达生两个进度最快的核心产品都没有先发竞争优势。

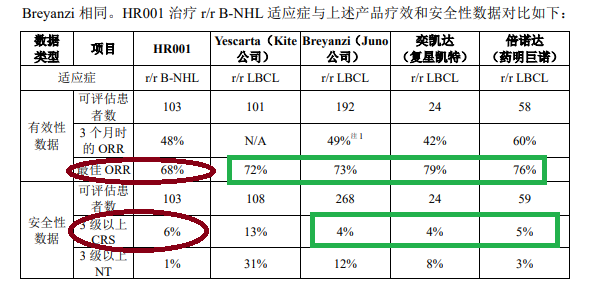

恒润达生核心产品的技术先进性也有待拷问。从数据指标上看,恒润达生的HR001治疗r/r B-NHL产品的最佳ORR为68%,在5家竞品中排名垫底,其他4家竞品的数据都超过了72%(详见下图)。又如3级以上CRS数据(越低越好),HR001治疗r/r B-NHL产的数据为6%,高于三家竞品。HR003 治疗r/r MM 产品的最佳 ORR数据也是垫底,为86%,其他4家竞品皆高于90%。

近一年来,多家采用科创板第五套上市标准的企业撤回了IPO申请,主要是没有商业化产品、主营业务收入为0、持续亏损的原因。此外,监管对未盈利IPO企业的审核趋严。

今年以来,采用科创板第五套上市标准申报IPO的艾柯医疗、善康医药、键嘉医疗、捍宇医疗、轩竹生物、爱科百发等企业纷纷撤回上市申请,恒润达生有何底气继续闯关?

发表评论